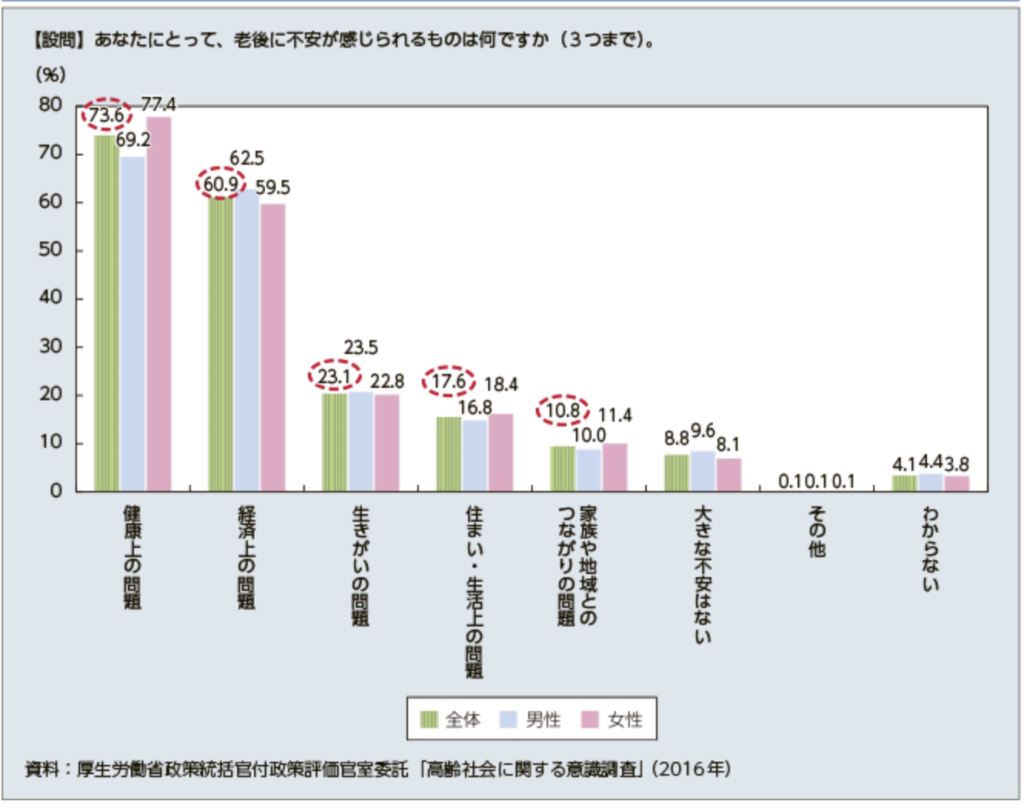

老後に感じる不安については、多くのアンケート結果が出されています。

少し古いものになりますが、厚生労働省から2016年に出された「高齢社会に関する意識調査」のデータです。

このようなアンケート結果は世の中にたくさん公表されていますので、場合によっては順位に違いがあるものもありますが、どれも以下の2つの不安要素が上位を占めているものが多いようです。

・健康に関する不安

・年金や老後資金などのお金に関する不安

どうして、この2つの項目が代表的な老後の不安となるのでしょうか?

これは、突き詰めると老化に伴って必要となる医療費・介護費等を含めて、老後資金がいくらあればいいのか?ということになると考えられます。

では、一体老後にいくらのお金が必要となるのでしょうか?

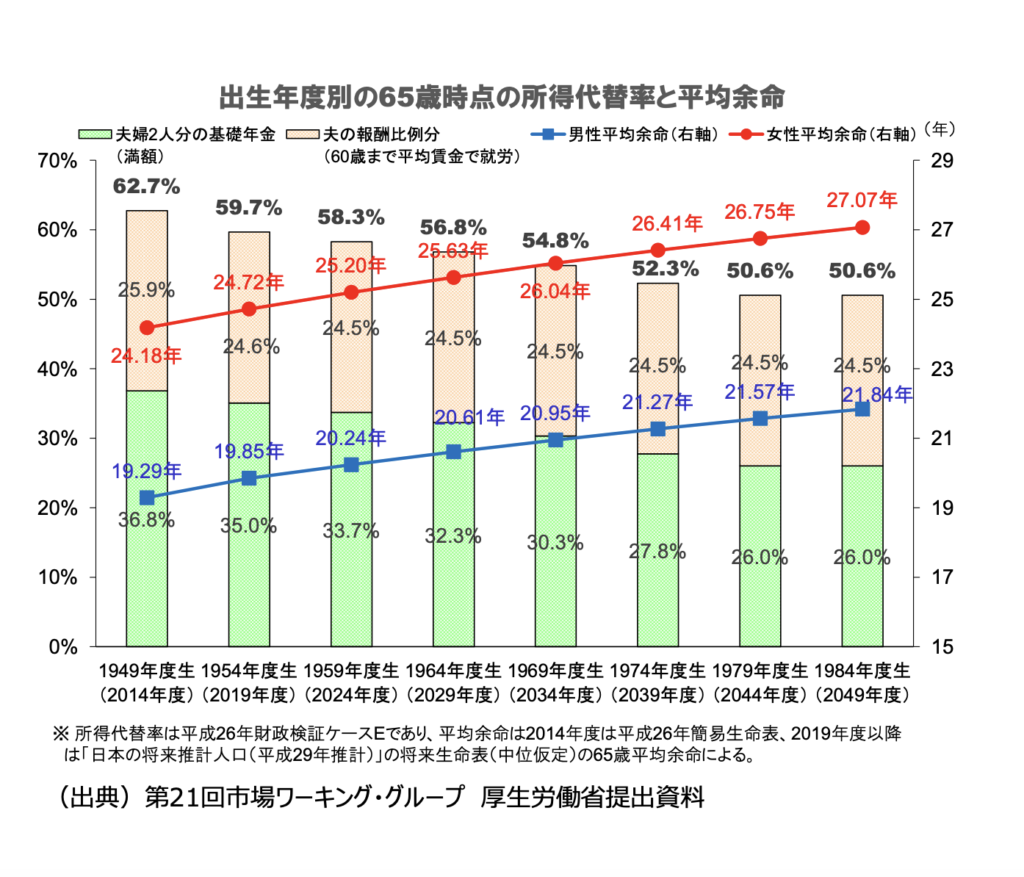

所得代替率

現在の日本の公的年金制度では、原則として年金受給開始年齢が65歳からとなっています。

そして、その65歳から受け取ることができる年金の額は、決して十分な額とはなっていません。

なぜ十分な額ではないのかと言うと、厚生年金に加入しているサラリーマンの場合ですと、もともと国が年金制度をプランする際に、年金を受給し始める65歳時点でのモデル年金支給額が現役世代の平均手取り収入(ボーナス込み)の60〜50%(出生年度により異なる)となるように設計されている(所得代替率)からです。

受け取れる年金の額は現役時代の約60%以下しか受け取ることができないのですから、十分でないのは当然です。

老後資金2000万円問題

この十分な年金の額が受給できないことでクローズアップされたのが、『老後資金2000万円問題』です。

2019年6月に金融庁の金融審議会 市場ワーキンググループがまとめた報告書の中で以下のような

指摘がなされています。

2017年時点での平均的な高齢夫婦無職世帯を想定した場合に

毎月の支出 『26万3717円』

その夫婦合算での年金受給額 『20万9198円』

毎月の赤字 『5万4519円』

この赤字が95歳まで生存(30年間)するとなると、約5万円×12ヶ月×30年=約1800万円となり

年金以外に約2000万円の老後資金が必要となるというものです。

それを知らされた我々中年以降の年配者の中には、今更どうやってその2000万円を用意すればいいのか?と途方に暮れてしまう方もいたようです。

更にこの公的年金も、年金財政を支える若年齢層人口の減少、受給対象となる高齢者人口の急激な増加により、年金制度自体が破綻するのではないか、あるいは、破綻を避けるために年金の減額や受給開始年齢の引き上げなども検討されているようで、将来年金受給年齢となった時に自分がいくらの年金を受給できるのかということ自体も不安視されています。

更に、この老後資金2000万円問題の試算には含まれていない問題が別に存在します。

それは、老化が進むとともに高額の出費が予想される医療・介護費用の問題です。

この老後資金2000万円は、夫婦ともに健康であった場合の老後資金の不足分であって、医療費や介護費として必要となる分は含まれていません。

生命保険文化センターの調査によると、過去3年間に介護経験がある人が介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均74万円、月々の費用が平均8.3万円必要だったとのことです。

また、介護を行った期間については、平均61.1か月(5年1か月)となっています。

以上より、介護費用は全体では74万円+8.3万円×61.1か月=581.1万円必要ということになります。

この数字をもとにすると、夫婦2人で介護費の必要額として約1000万円、更に介護が必要となる前に発生する病気の治療・入院等の費用が必要となることを考えると、老後期間のトータルで約1200万円〜1500万円程度の準備も必要となってくると考えられます。

これらを総合すると、年金受給額と平均支出額の差額の赤字分1800万円と治療・介護費用1200万円を合わせると、年金受給額以外に老後資金として約3000万円が必要となってくることになります。

3000万円なんていう大金をどうやって準備したらいいのか?と頭を抱えてしまいますよね?

本当に3000万円という大金を公的年金以外に準備しなければならないのでしょうか?

現役時代に現預金の積立や各種資産運用などにより、年金以外の老後資金をコツコツと準備されてきた方もいるでしょうし、退職金が支給され、やっとまとまった老後資金を手にすることができた方もいると思います。このようにして年金受給開始までに蓄えた資金が3000万円を超えていれば本当に大丈なのでしょうか?

あるいは、その老後資金の額が3000万円に届いていなかった場合はどうなるのでしょうか?

老後資金は2000万円で十分かどうかは、各家庭ごとに状況が異なる

老後資金が2000万円不足するという問題は、大前提として『2017年時点での平均的な高齢夫婦無職世帯を想定した場合』という平均値を用いて説明がなされています。

では、あなたとあなたの配偶者がともに65歳以上となり年金を受給することができることになった場合の年金受給合計額は、このモデルケースと同じ20万9198円でしょうか?、毎月の家計費の支出額は26万3717円でしょうか?

似たような数値の方もいるでしょうし、全然違う方もいるのではないかと思います。

当然、毎月あたりの年金受給額も毎月の家計費の支出額も、世帯によってその額は全く異なります。

ですからあなたの老後資金を考える場合に2000万円という数字には意味はありません。老後資金がいくらあれば十分なのか、不足するのかは、その家庭ごとに個別に具体的な数字をもとに計算してみないと本当のところは分からないのです。

具体的に老後資金がどれくらいあれば十分であるかを判断するためには、以下のような情報が必要となります。

・夫婦それぞれの予想年金受給金額(ねんきん定期便に記載のある金額)

・年金受給開始以降の生活費の予想収支額

・年金受給開始前までに準備できた老後資金(現預金、資産運用資金等の額)

・住宅ローン等の長期にわたる高額の支払い予定額

・その他一時的に発生する高額出費予定額(リフォーム、自動車の買い替えなど)

・その他発生することが予想される高額な出費(旅行、冠婚葬祭、趣味など)

これらの情報をもとに必要老後資金額の試算を行うことができます。

大まかな収支を予測し、これに老後に予想される医療・介護に伴う費用の自己負担額を加えると、各世帯ごとにかなり具体的な値として老後に必要なお金の額と、それとの比較で年金以外にどれくらいのお金が必要なのかが見えてきます。

(注)

医療費・介護費等は公的保険適用の範囲内でのサービスとするのか、保険適用のできない自己負担が必要となるサービスを望むのかによっても、その金額は大きく変わってきます。まずは公的保険適用の場合にでも必要となる自己負担額の範囲内で必要額を試算することで最低限必要となる金額の目安を知ることに老後資金試算の意味があると考えています。

この試算結果によって、老後資金が不足することが明らかになった場合にはどうすればいいのでしょうか?

次回は、この老後資金不足問題に対してどのように考えていけば良いのかについて考えていくことにします。

コメント